好医保长期医疗能否理赔?

22 个回答

在聊起保险时,不少朋友都说起支付宝上的好医保长期医疗2020。

在支付宝的影响下,由人保健康承保的好医保长期医疗险引起了很多人的关注。

那到底这款产品具体是怎样的呢?我们一起来看看。

对保险有任何疑问,都可以在评论区留言或者来找我哦~

一

首先,我们来了解下好医保长期医疗2020的基本保障。

1、保障内容

好医保长期医疗2020的保障内容主要有一般医疗保障和重疾保障两方面。

一般住院医疗最高可报销200万,有6年共享1万的免赔额。

保障的重疾种类有100种,最高赔付保额为400万,没有免赔额。

另外,对住院前7天及后30天的门急诊费用都有保障。

2、增值服务

- 可选恶性肿瘤赴日医疗

确诊恶性肿瘤后,可申请去日本治疗,保险公司包办全程。

- 质子重离子

若产生的疾病需要质子重离子的医疗,则产生的医疗费用可以100%的报销。

质子重离子这个治疗是目前治疗癌症很有效的一个手段,但价格很贵。

在这个服务的帮助下,我们即使身患重疾,经济压力也能得到缓解。

3、保证续保

能保证6年续保是好医保长期医疗险2020非常大的优势。

并且在续保时不用审核,在你的身体变差或者理赔过的情况下,仍可以继续投保。

甚至该产品停售了,我们的续保还是不会受到影响。

二

除了这些保障意外,好医保长期医疗险2020还是有一些缺陷。

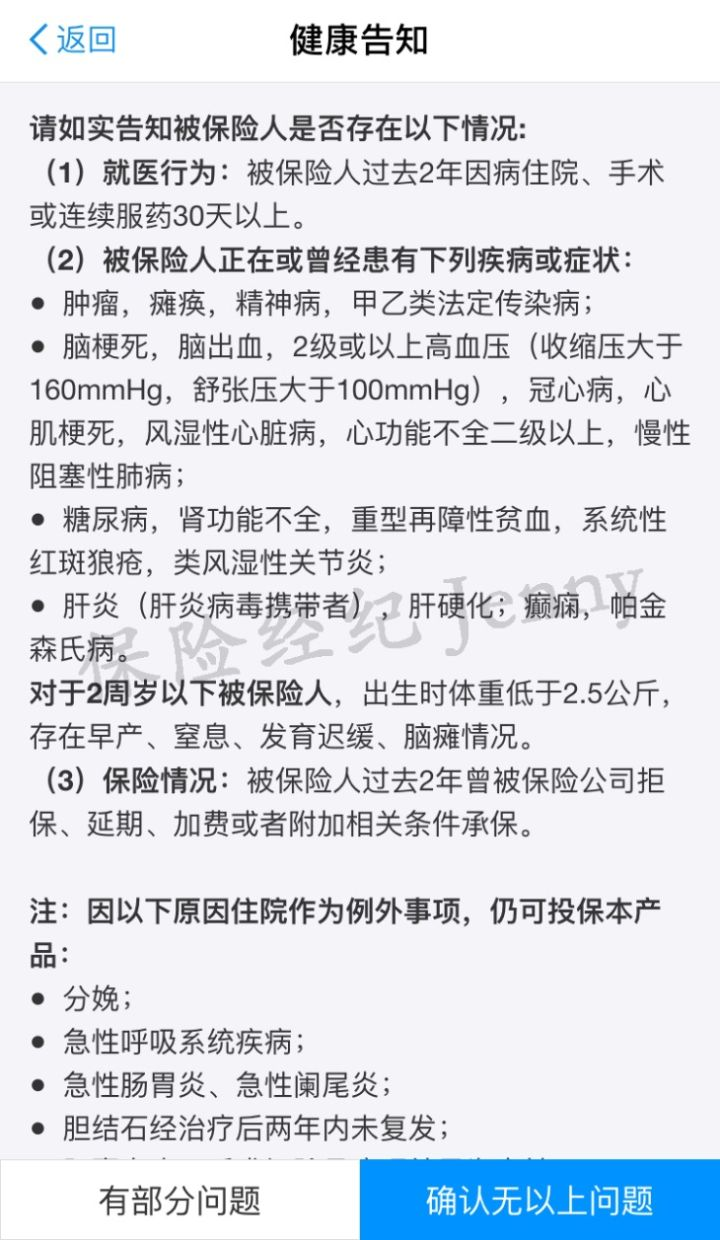

1、健康告知严格

好医保长期医疗险2020在不同年龄段投保都有对应不同的健康告知。

像一些非标体如乙肝小三阳,在投保前还需提供半年内的体检单。

从而用来证明肝功能是正常的,这样就显得投保非常麻烦了。

2、没有智能核保

在这个网络发展迅速的时代,这款没有智能核保互联网产品就显得非常差劲了。

而且还很可能会因为这个而造成后期的出险理赔出现隐患。

众安保险 尊享e生2020

众安保险 乐享e生(0免赔)

平安健康 e生保(保证续保版2020)

人保健康 好医保长期医疗险

泰康人寿 微医保长期医疗险

我们拿两个来说说。

1、平安e生保(保证续保版2020)

保证6年续保是平安e生保最大的优势点。

已发生理赔或者健康状况发生变化的朋友在6年内都可以保证续保。

而不好的地方应该就是它的重疾只保障癌症这一种疾病,还要1万免赔额。

2、微医保长期医疗险

尽管好医保长期医疗险有6年的续保保证期,但其保障期只有1年。

而微医保长期医疗险的保障期是6年,并且微医保的职业限制少、健康告知较为宽松。

对于追求高质量的就医服务朋友来说,微医保是个不错的选择。

关注公众号【幸运学社】,一个专注于理财+保险的斜杠团队。对理财或家庭保险规划有疑问,可以在公众号后台留言咨询~

更多保险指南:

- 幸运学社:重疾险花样百出,重疾险你选对了吗?一文教你如何选出最适合的重疾险~

- 幸运学社:全网最全「重疾险」测评,哪一款「储蓄型重疾险」最适合你?

- 幸运学社:全网最全「医疗险」测评,哪一款「百万医疗险」最适合你?

- 幸运学社:全市场最良心的少儿重疾险测评|没有重疾险可以坑害我的宝宝

- 幸运学社:保险应该怎么选?四大险种(重疾险,寿险,医疗险,意外险)到底值不值得买?

好医保的既往病症不赔

具体的就看你所讲的是不是既往病症,我认为所说的病不是短期行成的。

so

先搞清啥情况不赔呢~

- 要么投保时不符合投保要求,尤其健康告知

好医保的健康告知极其宽松,大部分个体都可以满足

✎根据题主的描述,也是符合投保时健康告知的

- 要么发生风险事故属于责任免除条款或等待期内非意外原因导致的保险事故

通常等待期内疾病原因导致的保险事故是保险公司是不负有赔付责任的,这也是防范带病投保逆选择的隐患

而责免条款是每个保险产品条款都会有的,尤其医疗险,会规定的更详尽一些

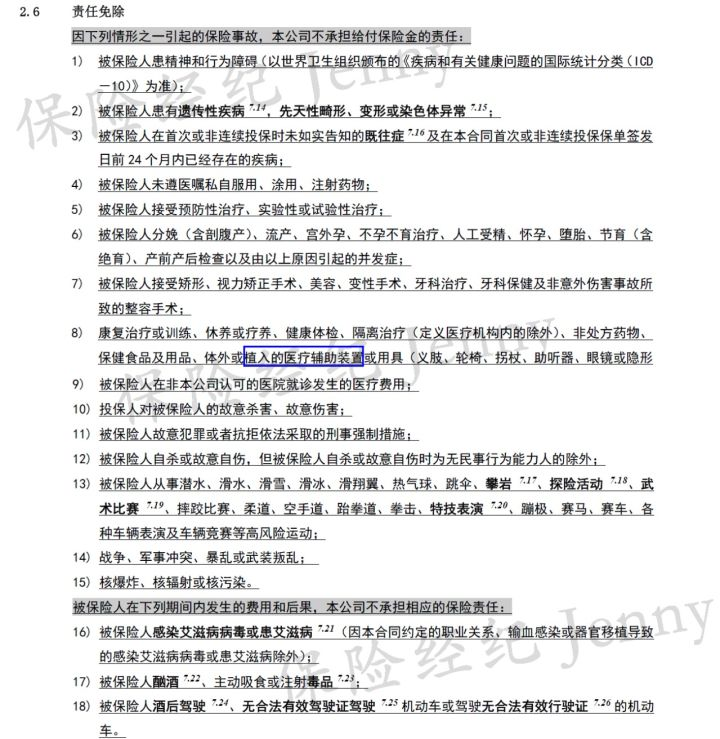

百万医疗通用的责任免除条款包括既往症、遗传性、先天性疾病及染色体异常情况,再有需要注意的是酗酒或者说酒精影响导致的疾病治疗情况。

但是『好医保』额外增加了一条责任免除情况,体外或植入的医疗辅助装置或用具责任免除。

先看看体外或植入的医疗辅助装置包含内容,从心脏起搏器、人工关节、人工心脏、人工耳蜗等各种人工器官,以及心室辅助装置、植入式助听器、人工肝支持装置等等一系列医疗辅助装置。

一条免责条款文字没多少,但却免除掉了一大部分高额医疗责任,这点尤其需要注意。

✎题主描述中并未涉及具体的报销内容,所以不好概括地说是否能理赔

- 要么发生的风险事故不属于保障责任范围或不符合报销规则

比如按有社保投保,结果住院花销经过社保报销后,自费部分9999,不够1万免赔额,自然不会理赔;

再比如普通门诊责任,头疼脑热甚至有些慢性病也是门诊治疗,既不属于住院责任也不属于特殊门诊责任,自然也不会理赔,例如糖尿病可能长期在普通门诊复查,除非发生严重的并发症,才可能导致住院治疗。

✎能否理赔的规则已列明,最终能否理赔还要一事一议,看具体情况,甚至要结合实际情况的病例来看

投保咨询私聊,保险科普关注专栏: Ur保宝

可以理赔的。

买的时候身体无任何异样与特征。 之前没有体检异常,符合健告投保。

出险当然是可以理赔的。

联系申请理赔。有问题可以私信我

好医保长期医疗能否理赔?

保险既看产品也看公司,好医保怎么样,我刚好整理了相关内容,希望对你有帮助:

投保时健康告知确定如实回答,投保之前身体没有检查出这些症状,

在等待期之后出险是一定要赔付报销的,若是已经检查出这些状况会拒保,好医保这款更多了解:

希望可以帮到你

首先,确定肯定如实告知后进行的投保。像等待期后立刻出险的情况,除却意外险情形,保险公司一定会进行调查,调取的资料包括但是不限于身份证就医记录、身份证门诊住院记录、医保卡记录、医保卡取药记录、过往体检记录

保险公司只看事实,不看叙述。如果主诉投保前身体没有不健康的感觉,但是存在事实就医记录,以就医记录为准。

(如有隐瞒告知,拒赔)

如果如实告知,可以理赔。

健康告知,指符合↑以上所有告知!所有!

说一下理赔流程,以医保卡正常就医,获得详细的就医记录以及出院小结。

经由社保报销社保内可报销的部分,剩余部分扣除1万免赔额外全部报销。

(不经过社保报销,支付宝好医保只报销60%)

详情咨询好医保客服

经纪人有偿代理理赔

谢邀,

猜测楼主是为长辈按有社保的身份投保的,如果楼主说的全部属实,则住院治疗的费用经过医保支付后,超过1万的部分,可以由好医保报销。

这其实是自己网购健康险的弊端:需要理赔时,凡事都需要亲力亲为。

感谢邀请!

只要不是既往症,提供相应的住院小结及收据,可以理赔。

买的是平安的哪款产品呢?

更新一下,后面复查和靶向药因为没有住院,发票上没有写医保结算,我是异地复查,不知道在当地复查能不能医保报销。我因为没有医保报销所以只能按照好医保条款未医保报销的话只报销60%。

——————————

说一下我的理赔经历。因为在理赔过程中我搜了很多但是没搜到多少有帮助的信息,把我的经历写下来看能不能帮到一些人吧。

去年我给妈妈在支付宝买了好医保长期医疗,买了过后大概半年发现子宫肌瘤有点大想去做手术,在术前检查发现肺部有结节,转到肿瘤医院,查着是肺癌,住院手术确认为肺癌,出院后我把材料提交到支付宝上,我提交了前期检查的材料和住院材料,后来仔细看条款发现在上一个医院的检查不包含在报销范围内,另外还需要补充病历等材料,可是支付宝上只有添加的界面没有修改的界面,我就给人保健康打电话,把我的申请取消了又重新申请的。医院一个月后才给病历,拿到病历我重新提交了申请,第二天提示让寄发票原件和住院清单到保险公司,我就寄了个顺丰过去,第二天就到公司了,第三天就显示审核通过,我提交了34000多,审核通过31000多,不知道是不是我少提交了发票还是哪些费用没在范围内,具体的理赔书还没有拿到,我就不清楚了。目前等待放款,我看合同上是写的10个工作日内放款。

另外我妈妈在前年买了一款太平洋的金佑人生,为此我还哭了一场,一年交5000,交10年,患重疾保5万,就是被朋友忽悠的买的储蓄型,我说买消费型的这个价格至少能买保额50万的了,让我妈去退保,我妈去柜台问说只能退800,她就没退,又继续交,然后今年就出险了,赔5万多一点,现在也在等待放款。

大家选保险的时候要慎重,5万的重疾保额,基本起不到作用,检查做手术医保报完花了3万多,基因检测花了2万多(基因检测的钱商业保险是不报的),后面吃靶向药一个月将近2000,这才是刚开始就已经花了6万多了,后面花钱的地方多的很,建议大家买保险保额就要买够,医疗险是基本的,有条件的买个重疾险。

你说的这个情况如果发生理赔,保险公司会查得非常严,会怀疑是带病投保。当然需要足够的证据,没有证据也不能拒赔。

像这种情况,如果你的叙述属实,是可以理赔的。

需要注意几种情况。

一是投保前是否进行了如实告知,有没有隐瞒病史。

二是被保险人的医保卡是否曾经购买过相关药物,如买过,也会被认为带病投保,而且这种证据就是诉讼的话,也会采信的。

三是主诉是否溯及到投保前,比如你自己跟医生说几个月或半年前腰疼了等等的,也会被认为带病投保。

1、买的时候身体无任何异样和特征,之前有没有什么既往病史?

如果仅仅是买的时候没有任何异样和特征,但是几年前有患病的记录,视为既往症,而既往症是免责的。

2、只要没有既往症,等待期过后住院是理赔的,而且不会因健康发生变化和历史理赔条件而拒绝续保,除非产品停售。

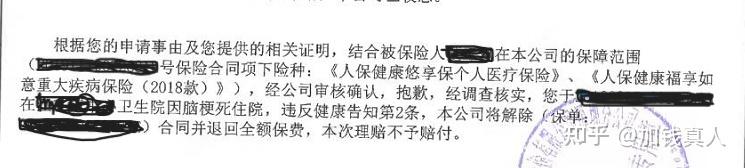

拒赔的理由千千万,好医保的占一半,最近接到了很多关于好医保拒赔咨询的,那么今天再分享一个案例,投保人没有任何既往症,在不幸患癌症后,向好医保索赔的的时候被保险公司以未如实告知既往症,无情拒赔的案例。

2019年11月董某在支付宝上为其母亲投保了好医保的长期医疗,2020年3月,被保险人不幸患病,最后诊断为宫颈癌,在治疗结束后,董某向保险公司申请理赔,最后不幸的是保险公司以被保险人违反了健康告知为由做出了拒赔,拒赔的理由是在当地镇卫生院治疗过脑梗塞,听到这里董某也处于懵逼的状态,一方面是他母亲根本没有脑梗塞病史,即使是治疗脑梗塞也不会在镇卫生院治疗,二是在治疗宫颈癌期间,为了看癌细胞有没有扩散,他们进行了亚洲最先进的检查PET-CT,显示脑部无异常,于是董某据理力争,但是依然遭到了拒赔,没办法联系了我们,向我们求助。

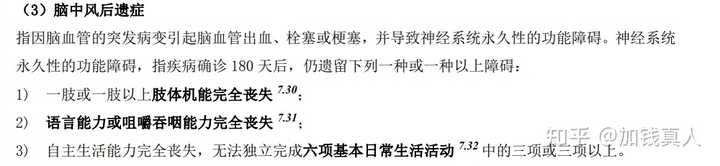

在了解到董先生的情况后,我们觉得保险公司现在的下限也太低了,这都可以拒赔,这个案件可以从很多地方出发,比如:脑梗塞会留下病灶,PET-CT 显示无异常,保险公司出示的拒赔证据显示的医保报销记录也不是客户本人的,是同名的,保险公司就以此作为证据拒赔,再比如说保险公司要求的脑中风后遗症,要在二级以上的专科医生确诊,影像学资料要符合,180天后有后遗症,这显然与被保险人在镇卫生院的病历不符,保险公司自己定义的标准,却采信镇卫生院的诊断,这不是很可笑嘛。

法院认为:在不能证明原告所患投保前疾病与保险事故疾病宫颈癌存在严重影响及因果关系的情况下,其单方解除合同的行为没有法律依据,不能成立。也就是说,即使原告存在因重大过失未履行如实告知义务,根据本案的案情,保险合同也不应予以解除。双方之间的保险合同仍然有效,被告应依照合同约定向原告正常给付保险理赔金。原告要求赔付的保险金额符合合同约定,应予支持。

所以大家在遭遇拒赔的时候,也不要害怕,找专业的人做专业的事,我们买了保险就是为了在生病时有一个保障,如果保险公司不能履行合同,自有法律维护我们的利益。

投保时合规,不存在未如实告知。不是既往症,等待期后住院发生医疗费用,即可按程序申请理赔。

至于保险公司有什么怀疑,要进行哪些调查,是他们的工作。只要符合第一段的假定,保险公司调查后还是需要理赔的。

专业的事情还是建议交给专业的人去做。毕竟购买保险只是个开端,后续保全,理赔等需要足够专业知识的支持。在支付宝上买,后续就需要自己恶补保险知识,自己为自己服务。

以上,希望有所帮助。

若有需要,欢迎咨询。

如实告知、符合范围、科学操作,报案后可安心等待理赔。

(值得收藏)作为保险业内人士,我从自己的两次理赔经历中想告诉你的 https://zhuanlan.zhihu.com/p/93319250