你有医保,但你懂怎么报销吗?

你每月交的医保,钱都到哪里去了?

每个人的医保账户,实际分为个人账户+社会统筹账户。

个人交的全部进入医保卡个人账户,可以用来刷卡买药、付门诊或住院费。医保卡实际是个多功能的银行借记卡,北京是允许提现的,可找北京银行网点办理。

公司缴纳的部分,小部分进个人账户,大多是进入社会统筹账户。所谓统筹账户,其实是个医疗互助基金,谁生病要报销,就是动用里面的钱。

2.医保卡怎么用?

生病就医,带好医保卡,优先去自己的医保定点医院。医院结算时会自动走医保结算,哪些能报销,直接就抵扣掉了;需要自费的部分,则从卡里账户余额扣,或你自己掏钱。

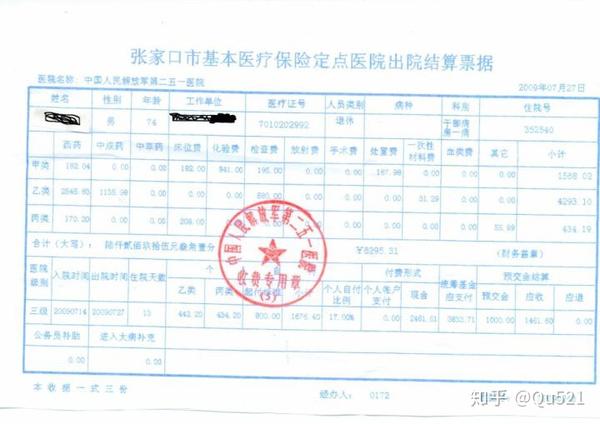

下面这个单子可以清楚地看出自付部分多少,报销比例多少,报销了多少。

如果没带医保卡,就需要自己先付钱,然后再去社保中心报销,带齐所有就诊材料(病历、检验、医嘱证明等等、发票等)。

那要是买了商业医疗险,医保把就医材料都收走了,怎么报商业医疗险呢?

可以让社保中心开局具一个发票分割单,并且加盖公章。用分割单和发票复印件,再去找保险公司,这是通行的做法。也可以打保险公司电话再确认一下。

医疗险没必要买太多,多个医疗险最多合计报100%,不像重疾险、寿险可以叠加赔付。

3. 医保能报销哪些费用呢?

就报销比例来说,门急诊、住院的起付线、报销比例是不一样的,社区医院、二级、三级医院也不同。每个地方都有自己的规定,可以登录当地社保网站,或拨打区号+12333咨询。

以北京为例,年度门急诊起付线1800元,起付线以上报销70%,社区医院90%,门急诊自付部分最高2万元。

另外特殊门诊(肿瘤、尿毒症等八种重疾),报销比例会更高。

但是,这些报销比例的前提是符合医保目录。国家人力资源和社会保障部定国家目录,各省在国家目录基础上调整。不同药报销比例不同,有的药只限三级医院或特定疾病才能用,总之,医院看市人社、医保局的文件。

总的来说,医保目录可以分为:药品、诊疗项目、服务设施。

药品有甲乙丙三类,甲类都能报,乙类可以按比例报销一部分,丙类是都不能报销的,如进口药或氨基酸等营养类药品。诊疗项目也是有全额统筹(全报销)、部分统筹和范围外项目。服务设施即床位费等,如果是住了个单间,那就超限了。

4.哪些健康险可以补充医保报销需求?

医保不论既往病史,100%可续保,是最基础的健康保障。但局限性也很明显,有医保目录、报销比例和最高额度限制。

对健康的人来说,买商业医疗险重点看大病医疗的补充,额度高、可报自费药/进口药,最好还能有诊疗服务绿色通道等增值服务。对,说的就是现在五花八门的百万医疗险,三五百块钱可以买到几百万保额。