防坑 | 我买了400万的商业医疗保险,住院花了1.8万,为什么保险公司1分钱都不赔?

上周,保险君处理了一起保险纠纷,具体事故是这样的:

2019年2月,李女士通过一位销售人员购买了某保险公司的一款百万医疗保险,这款产品的年度总保额为400万,年度免赔额为1万元,只赔偿住院医疗费用。购买时,销售人员说住院费用超过1万元,就可以向保险公司申请赔偿。

2019年9月下旬,李女士骑车上班途中,摔伤了腿,住院一个月左右,门诊检查费花了近1200元,住院医疗费用约计1.8万,然后向保险公司申请理赔,结果保险公司说一分钱都不赔,理由是没有达到赔偿的起付线。

这可把李女士气坏了,直接投诉了保险公司,这起理赔纠纷,保险公司到底该不该赔呢?

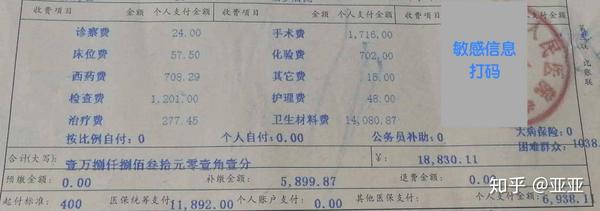

经过李女士的同意,咱们一起来看看她提供的医疗发票单:

理赔解读:李女士的医疗费用总计18830.11元,社保医保报销金额为11892元,个人支付金额为6938.11元。

有机会纳入商业医疗保险赔偿的医疗费用为6938.11元,不是18830.11元,而该款商业医疗保险住院医疗费用报销,免赔金额为1万元,6938.11元小于1万元,所以,没有达到赔偿标准,保险公司拒赔,是合理的。

李女士这种情况,其实是大众对商业医疗保险报销的普遍误解,接下来,保险君教你正确使用商业医疗保险。

01 | 社保医保与商业医疗保险的关系

说到医疗保险,很多人马上就会想到社保。我们常说的社保包括养老、医疗、失业、生育、工伤五种保险,医疗保险就是其中一种,又被专业术语称为:基本医保。

基本医保,是一个大体系,里面包括:新农合医保、居民医保、职工医保。

当购买商业医疗保险时,通常会被问到是否有社保,其实指的是有没有基本医保。

在有基本医保的情况下,还有必要购买商业医疗保险吗?

答案是:很有必要。

因为基本医保有3个致命缺陷:

▌ 第一、报销有门槛

超过起付线才能报销,低于起步线的不能报销,超过封顶线的也不能报销。

▌ 第二、报不全

医疗费用需要根据看病医院、医疗项目、药品种类按比例报销,并且你当地医保目录外的药品也不能报销。

▌ 第三,报销有地域限制

医保跨省市看病,只有3种情况支持,并且医疗保险的报销比例会下降,甚至有些药品、治疗手段无法报销。

因为基本医保有缺陷,那么商业医疗保险就诞生了,它的作用就是来弥补基本医保缺陷的:

商业医疗保险说:社保不报的我报;社保不管的我管。

所以,商业医疗保险跟社保(基本医保)的关系是:互补。

知道了商业医疗保险的重要性,接下来,保险君与你说一说商业医疗保险怎么用。

02 | 商业医疗保险怎么用?

买商业医疗保险之前,先要明白如何报销医疗费用。

将专业术语转换成大白话,报销方式有2种:

1、直付报销—看病时,保险公司联网结算,直接报销。

2、事后报销—看病结束后,自己找保险公司报销。

直付报销,在北京、上海等地的医保体系中,非常常见,只要去的是医保定点医院,带上医保卡挂号看病,无论是门诊还是住院,都是医保基金联网结算,看完病,从医院离开,医保已经报销完毕。

但是,直付报销在商业医疗保险中,属于特别的服务,通常只有中高端商业医疗保险,才支持这样的报销方式。

我们在市场上看到的几百元的百万医疗保险,都是事后报销方式。

因为直付报销不需要我们参与理赔资料的准备,所以,没什么注意事项。接下来,详解事后报销方式。

99%的商业医疗保险产品,报销全流程图:

▌ 1、带上医保卡在医院就诊

▌ 2、看病结束,从医院带走如下6种资料

▌ 3、拨打保险公司客服电话申请理赔(专业术语:报案)

▌ 4、填写理赔申请书,并将第2步准备好的资料,一起邮寄给保险公司指定地址,或者拍照成电子版,上传到保险公司指定理赔通道

▌ 5、保险公司给出赔 or 不赔 的结果

如果赔偿,保险公司会很快打款到你的银行账户,如何不赔,保险公司会电话告知你不赔的原因。

▌ 总结

关于商业医疗保险的使用,有2点必须要知道:

1、看病就医产生的医疗费用,首先需要经过基本医保的报销,再进入商业医疗保险的报销;

2、凡是经过基本医保或者某款商业医保报销的医疗费用,不能再通过其他商业医保进行二次报销,只能将基本医保或者某款商业医保报销后剩下的医疗费用,再使用其他商业医保报销剩下部分(如果在赔偿范围内)

因此,商业医疗保险,没有必要同时购买好几份,一人一份就足够了。

< 如上分享 望有助 >

更多 ღ有趣好玩、颜值爆胎ღ 的保险科普内容

来这里一键取走 ⭐ ⭐ ⭐

✅ 知乎机构号: 企鹅问保

✅ 知乎专栏: 我的保险我做主

❤ 感谢知友你的「赞」与「分享」帮助到更多盆友,笔芯 ( ´・ᴗ・` )~

文章被以下专栏收录